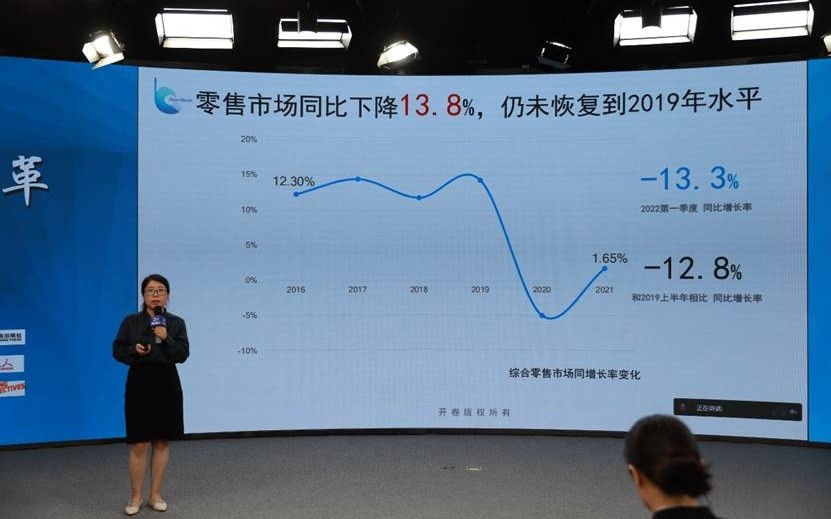

疫情影響明顯,圖書(shū)零售市場(chǎng)同比下降13.8%

報(bào)告指出,2022上半年,圖書(shū)零售市場(chǎng)仍表現(xiàn)為負(fù)增長(zhǎng),同比下降了13.8%。和2019年同期相比,零售市場(chǎng)出現(xiàn)了12.8%的負(fù)增長(zhǎng),仍未恢復(fù)到疫情前水平。從不同渠道來(lái)看,上半年網(wǎng)店渠道同比下降了5.8%。從網(wǎng)店指數(shù)看,網(wǎng)店指數(shù)從1月之后一路下滑,隨著疫情好轉(zhuǎn)和網(wǎng)店大促的到來(lái),網(wǎng)店指數(shù)5月開(kāi)始回升,5月和6月均是同比正向增長(zhǎng),第二季度降幅較第一季度收窄。線下實(shí)體店指數(shù)受影響程度進(jìn)一步加大,第二季度降幅較第一季度降幅擴(kuò)大,今年上半年實(shí)體渠道同比下降了39.7%,和2019年同期相比,同比下降了51.8%,實(shí)體書(shū)店形勢(shì)仍然非常嚴(yán)峻。

與此同時(shí),報(bào)告還顯示,2021年圖書(shū)零售市場(chǎng)中線上渠道規(guī)模占比接近80%。從開(kāi)卷監(jiān)測(cè)數(shù)據(jù)來(lái)看,傳統(tǒng)電商渠道(平臺(tái)電商和垂直及其他電商)依然是銷售的主要陣地。從上半年的成長(zhǎng)性來(lái)看,實(shí)體店、平臺(tái)電商、垂直及其他電商均出現(xiàn)同比下降,其中實(shí)體店同比下降幅度最大,下降39.7%;其次是平臺(tái)電商,同比下降了15%;垂直及其他電商同比下降了2.3%;短視頻電商逆勢(shì)增長(zhǎng),出現(xiàn)了60%的同比正增長(zhǎng)。但根據(jù)開(kāi)卷監(jiān)測(cè),2022上半年短視頻電商的折扣低至3.8折,低于平臺(tái)電商5.4折以及垂直及其他電商7.9折的折扣水平,實(shí)體店折扣為9.0折,且在短視頻電商渠道中,3折以下圖書(shū)碼洋占比近40%,遠(yuǎn)高于其他渠道。

短視頻電商等渠道少兒類占比最高,頭部圖書(shū)收益能力強(qiáng)

值得注意的是,不同渠道品類板塊差異依然明顯。短視頻電商渠道和垂直及其他電商中,少兒類碼洋比重均最高,其中短視頻電商中少兒類碼洋比重達(dá)到61.3%;平臺(tái)電商中社科和少兒類碼洋比重相當(dāng),均占據(jù)26%的碼洋比重;實(shí)體店渠道中教輔教材類碼洋占比最高,超過(guò)三成。整體來(lái)看,網(wǎng)店細(xì)分渠道中,短視頻電商呈現(xiàn)明顯的“打爆款”模式特點(diǎn),總動(dòng)銷品種少,門(mén)類相對(duì)集中,而傳統(tǒng)的平臺(tái)電商和垂直及其他電商品種規(guī)模龐大,覆蓋更多品類。

此外,從不同平臺(tái)頭部銷量前1000名圖書(shū)來(lái)看,基本上和各渠道板塊結(jié)構(gòu)類似,垂直及其他和短視頻電商中銷量前1000名中,少兒類占比最高;平臺(tái)電商和實(shí)體店中教輔教材類占比最高。其中,明天出版社的《和爸媽游中國(guó)》,東北師范大學(xué)出版社的《幼小銜接數(shù)學(xué)專項(xiàng)訓(xùn)練》系列,吉林文史出版社的《孩子,為你自己讀書(shū)》,江蘇少年兒童出版社的《青銅葵花》分別成為垂直及其他、短視頻電商、平臺(tái)電商、實(shí)體店少兒類銷量最高的圖書(shū)。

短視頻電商新書(shū)碼洋占比最高,實(shí)體店頭部圖書(shū)銷量分布差異較大

從不同渠道中動(dòng)銷圖書(shū)的上市時(shí)間分布來(lái)看,短視頻電商中當(dāng)年上市新書(shū)碼洋占比最高,新書(shū)碼洋貢獻(xiàn)率為16.1%,其次是實(shí)體店渠道,平臺(tái)電商和垂直及其他電商中當(dāng)年新書(shū)碼洋占比相對(duì)較低。相較于其他渠道,短視頻電商兼具營(yíng)銷和銷售的價(jià)值,所以新書(shū)的占比也相對(duì)較高。從銷量前1000名的圖書(shū)來(lái)看,和整體上市分布類似,短視頻電商和實(shí)體店渠道銷量前1000名圖書(shū)中分別有92種和90種是2022年上市的新書(shū)。相比之下,傳統(tǒng)的平臺(tái)電商和垂直及其他電商中“老書(shū)”持續(xù)銷售的情況更為明顯,新書(shū)表現(xiàn)沒(méi)有那么突出。

從不同渠道銷量在1000冊(cè)及以上圖書(shū)來(lái)看,平臺(tái)電商中銷量在1000冊(cè)及以上有5.2萬(wàn)種,其次是垂直及其他電商,有3.1萬(wàn)種,實(shí)體店渠道有2.0萬(wàn)種,短視頻電商有0.6萬(wàn)種。從這些頭部圖書(shū)對(duì)相應(yīng)渠道整體的品種和碼洋貢獻(xiàn)來(lái)說(shuō),傳統(tǒng)電商和實(shí)體店本身已經(jīng)形成了一定品種規(guī)模,所以頭部高銷量圖書(shū)品種占比不高,但是碼洋貢獻(xiàn)都超過(guò)了60%。短視頻電商本身體量不大,頭部高銷量圖書(shū)品種占比為20.9%,碼洋占比超過(guò)了90%。

從不同渠道第N名的圖書(shū)銷量來(lái)看,實(shí)體店頭部圖書(shū)銷量分布差異比較大,排在前列的主要是主題出版圖書(shū),銷量比較高,隨后銷量下降明顯。對(duì)比網(wǎng)店細(xì)分渠道,同樣也能看出短視頻電商中頭部爆品的實(shí)力,短視頻電商前10名圖書(shū)的銷量均高于平臺(tái)電商和垂直及其他電商前10名的銷量。總的來(lái)看,短視頻電商以短視頻或者直播推薦為主,頭部圖書(shū)銷量更加突出,但頭部主播的數(shù)量、直播時(shí)長(zhǎng)以及用戶觀看的時(shí)長(zhǎng)等都會(huì)影響到一本圖書(shū)的曝光度。如何做好不同渠道間產(chǎn)品的營(yíng)銷以及流量的承接是值得關(guān)注的方向。

來(lái)源:新京報(bào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:4312006003 經(jīng)營(yíng)許可證:湘ICP證010023 增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:湘B2-20080017 ICP備案號(hào):湘ICP備20006192號(hào)

地址:湖南省長(zhǎng)沙市金鷹影視文化城 郵編410003 辦公電話:0731-84801916 傳真:0731-84801955 郵箱:2399739646@qq.com